Was bucht man auf außerordentliche Erträge?

In der Gewinn- und Verlustrechnung (§ 275 HGB) sind als außerordentliche Erträge (Klasse 5 des IKR) solche Erträge auszuweisen, die außerhalb der gewöhnlichen Geschäftstätigkeit (unternehmensfremd) und unregelmäßig (selten) anfallen (§ 277 IV HGB), z.B. Gewinne aus Enteignungsentschädigungen, Forderungsverzichte bei …

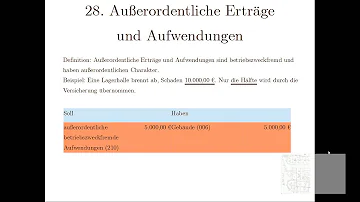

Was zählt zu den außerordentlichen Erträgen?

Unter einem außerordentlichen Ertrag sind alle Vorgänge innerhalb eines Unternehmens zu verstehen, die zwar durch den Unternehmenszweck verursacht wurden, die jedoch für den normalen betrieblichen Ablauf des Unternehmens unüblich sind.

Wann bucht man außerordentliche Erträge?

Außerordentliche Erträge sind Erträge, welche nicht zur gewöhnlichen Geschäftstätigkeit des Unternehmens zählen (§ 277 Abs. 4 HGB). Diese Erträge müssen im Anhang nach Art und Umfang erläutert werden. Es wird jedoch nicht vom Gesetzgeber festgelegt, was als außerordentlich zu werten ist.

Was bucht man auf sonstige Erträge?

Beispiele für sonstige betriebliche Erträge sind Gewinne aus der Veräußerung von Maschinen oder PKW des Anlagevermögens, Preisgelder (z.B. Gründerpreis), Kursgewinne aus der Fremdwährungsumrechnung, erhaltener Schadensersatz oder Erträge aus der Auflösung von Rückstellungen und Wertberichtigungen.

Was sind ordentliche und außerordentliche Erträge?

Ordentliche Erträge sind solche, die im Rahmen der gewöhnlichen Geschäfts- bzw. Verwaltungstätigkeit anfallen; sie sind zumeist planbar oder gar regelmäßig wiederkehrend. Beispiele: Steuern, Beiträge und Gebühren. Außerordentliche Erträge fallen unregelmäßig an und/oder sind periodenfremd.

Was sind Beispiele für Erträge?

Betriebsfremde Erträge, z.B. Mieterträge aus betriebsfremden Grundstücken. Periodenfremde Erträge, z.B. Steuer-Rückerstattungen, Anzahlungen. Außerordentliche Erträge, z.B. Kursgewinne. Bewertungsbedingte Erträge, z.B. Erträge aus Zuschreibungen.

Was sind ausserordentliche Kosten?

Zu den außerordentlichen Aufwendungen zählen all diejenigen Aufwendungen, die nicht zur gewöhnlichen Geschäfts- bzw. Verwaltungstätigkeit zu zählen sind. Außerordentliche Aufwendungen fallen unregelmäßig an und/oder sind periodenfremd.

Was wird auf Konto 2700 gebucht?

Konto 2700 – Andere betriebs- und/oder perio- denfremde (neutrale) sonstige Erträge. Typ: Gewinn und Verlust.

Was sind außerordentliche Kosten?

Zu den außerordentlichen Aufwendungen zählen all diejenigen Aufwendungen, die nicht zur gewöhnlichen Geschäfts- bzw. Verwaltungstätigkeit zu zählen sind. Außerordentliche Aufwendungen fallen unregelmäßig an und/oder sind periodenfremd.

Was wird auf Konto 1500 gebucht?

Sonstige Vermögensgegenstände sind ein Sammelposten/Auffangposten für Ansprüche, die keinen anderen Bilanzpositionen für Vermögensgegenstände des Umlaufvermögens zugeordnet werden können. Die Buchung erfolgt auf das gleichnamige Konto "Sonstige Vermögensgegenstände" 1500/1300 (SKR 03/04).

Was zählt zu außerordentliche Aufwendungen?

Zu den außerordentlichen Aufwendungen zählen all diejenigen Aufwendungen, die nicht zur gewöhnlichen Geschäfts- bzw. Verwaltungstätigkeit zu zählen sind. Außerordentliche Aufwendungen fallen unregelmäßig an und/oder sind periodenfremd.

Wie werden Erträge gebucht?

Ertragskonten verzeichnen alle positiven Wertveränderungen, also beispielsweise Zinserträge oder Umsatzerlöse. Die Erträge werden im Haben gebucht. Aufwandskonten hingegen verzeichnen jegliche Art von negativer Wertveränderung und somit die Minderung des Eigenkapitals.

Wo werden außerordentliche Aufwendungen gebucht?

Der Begriff „außerordentliche Aufwendungen“ hat seinen Ursprung in der Kostenrechnung. Außerordentliche Aufwendungen wurden den neutralen Aufwendungen zugeordnet. Sie wurden außerdem in der Gewinn- und Verlustrechnung gebucht, jedoch in der Kosten- und Leistungsrechnung nicht berücksichtigt.

Was ist betrieblich außerordentlich?

Außerordentliche bzw. betriebsfremde Erträge: Diese Erträge stehen in keinem Zusammenhang mit deiner normalen Geschäftstätigkeit. So kann der Verkauf von Wertpapieren als betriebsfremde Erträge verbucht werden. Auch der Verkauf von Betriebsteilen zählt zu den außerordentlichen Erträgen.

Welches Konto ist 6080?

| 6 | Betriebliche Aufwendungen |

|---|---|

| 6080 | Aufwendungen für Waren |

| 6081 | Bezugskosten Aufw. für Waren |

| 6082 | Nachlässe Aufw. für Waren |

| 6140 | Frachten und Fremdlager |

Was wird auf Konto 1748 gebucht?

Konto 1748 – Verbindlichkeiten für Einbehaltungen von Arbeitnehmern.

Sind außerordentliche Aufwendungen Kosten?

März 2022 9 Minuten zu lesen. Außerordentlichen Aufwendungen sind Kosten, die nicht regelmäßig anfallen. Sie entstehen sowohl im betrieblichen als auch im privaten Bereich einer steuerpflichtigen Person.

Wie bekomme ich das Konto 9000 auf Null?

- Wenn der Saldo aller drei Konten (summiert) zum 31.12. nicht 0 € ist, muss der Grund für die Differenz gesucht und korrigiert werden. Wir buchen generell die Konten 9008 und 9009 gegen 9000 aus. So haben dann alle drei Konten einen Saldo von 0 €.

Sind Zinsen außerordentliche Erträge?

Zu den außerordentlichen Erträgen gehören Einnahmen, die nicht durch die ordentliche Geschäftstätigkeit erzielt wurden (z.B. Verkauf von Beteiligungen, Immobilien usw.) Die außerordentlichen Erträge werden erst nach dem Ergebnis vor Zinsen und Steuern (Ebit) in der Gewinn -und Verlustrechnung aufgeführt.

Was zählt alles zu Erträgen?

- Erträge fließen dem Unternehmen nach der Produktion zu, z.B. Umsatzerlöse, Provisionen, Zinserträge von der Bank. Am Ende des Jahres sollten die Erträge höher sein als die Aufwendungen, damit das Unternehmen einen Gewinn einfährt.

Wie bucht man Erträge und Aufwendungen?

Die Erträge werden im Haben gebucht. Aufwandskonten hingegen verzeichnen jegliche Art von negativer Wertveränderung und somit die Minderung des Eigenkapitals. Hierzu gehören beispielsweise Handelswaren, Rohstoffe, Zahlungen von Lohn oder Gehalt, Mieten oder Sozialabgaben. Aufwendungen werden im Soll gebucht.

Was gehört zu außerordentliche Aufwendungen?

Zu den außerordentlichen Aufwendungen zählen all diejenigen Aufwendungen, die nicht zur gewöhnlichen Geschäfts- bzw. Verwaltungstätigkeit zu zählen sind. Außerordentliche Aufwendungen fallen unregelmäßig an und/oder sind periodenfremd.

Was bucht man auf 3400?

Wareneingang – Lieferantenrechnung

| Buchung im SKR03 | ||

|---|---|---|

| Soll | Haben | |

| Sachkonto 3400 (Wareneingang 19 % Vorsteuer) | 10.000,00 € | Kreditor (Verbindlichkeiten) |

| Sachkonto 1576 (Vorsteuer 19%) | 1.900,00 € |

Welches Konto ist 6082?

| 6 | Betriebliche Aufwendungen |

|---|---|

| 6080 | Aufwendungen für Waren |

| 6081 | Bezugskosten Aufw. für Waren |

| 6082 | Nachlässe Aufw. für Waren |

| 6140 | Frachten und Fremdlager |

Was wird auf Konto 4806 gebucht?

Buchung bei Aufrüstung eines PCs

Konsequenz ist: Die Kosten der Aufrüstung eines PCs werden regelmäßig als sofort abziehbarer Aufwand gebucht. Dabei sollte das Konto "Wartungskosten für Hard- und Software" 4806 (SKR 03) bzw. 6495 (SKR 04) verwendet werden.

Was wird auf Konto 4110 gebucht?

Die Krankenkasse muss an diesem Tag im Besitz der Beiträge sein.

…

Aufwand Löhne und Gehälter.

| Aufwandsposten – Buchung im Soll | Konto im SKR03 | Konto im SKR04 |

|---|---|---|

| Löhne | 4110 | 6010 |

| Gehälter | 4120 | 6020 |

| Geschäftsführergehälter der GmbH-Gesellschafter | 4124 | 6024 |

| Ehegattengehalt | 4125 | 6050 |