Was gibt es für Abschreibungsarten?

Welche Abschreibungsmethoden gibt es?Lineare Abschreibung.Degressive Abschreibung.Kombinierte Abschreibung.Progressive Abschreibung.Leistungsbezogene Abschreibung / Leistungsabschreibung.

Welche Abschreibungsformen gibt es?

Dabei stehen folgende Methoden zur Wahl:

- die lineare Abschreibung und.

- die verschiedenen Formen der degressiven Abschreibung, nämlich. die geometrisch-degressive Abschreibung und. …

- die progressive Abschreibung, ferner.

- die Leistungsabschreibung und.

- die Abschreibung für Substanzverringerung.

Welche abschreibungsmethode ist die beste?

Die Leistungsabschreibung gibt von allen Abschreibungsmethoden den Verschleiß einer Maschine am besten an und wird daher oft beim Anlagevermögen, das hohe Nutzungsschwankungen aufweist, verwendet.

Welche abschreibungsmethode ist erlaubt?

Handelsrechtlich sind folgende Methoden für planmäßige Abschreibungen zulässig: 1. Degressive Abschreibung 2. Lineare Abschreibung 3.

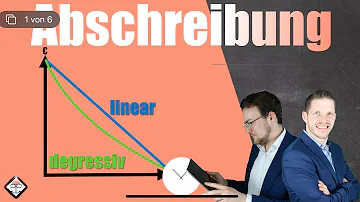

Wann linear und degressiv abschreiben?

Unterschied zur linearen AfA

Während sich bei der linearen AfA der jährliche Betrag aus dem Quotienten aus Anschaffungskosten dividiert durch Nutzungsdauer errechnet und während der AfA-Periode gleich bleibt, bemisst sich der jährliche AfA-Betrag bei der degressiven AfA nach dem Restwert und der Rest-Nutzungsdauer.

Wie viele Abschreibungsarten gibt es?

Abschreibungsmethoden – lineare, degressive und leistungsabhängige Abschreibung. Die Abschreibungen stellen den Wertverzehr von Gütern im Unternehmen dar. Hierbei wird in bilanzielle Abschreibungen und kalkulatorische Abschreibungen unterschieden.

Wie viele Abschreibungen gibt es?

Es gibt 3 verschiedene Abschreibungsarten und 6 Methoden. Maßgeblich für die Berechnung der Abschreibung sind Anschaffungspreis und Nutzungsdauer.

Welche 3 abschreibungsmethoden gibt es?

Welche Abschreibungsmethoden gibt es?

- Lineare Abschreibung.

- Degressive Abschreibung.

- Kombinierte Abschreibung.

- Progressive Abschreibung.

- Leistungsbezogene Abschreibung / Leistungsabschreibung.

Wann Sofortabschreibung?

Wirtschaftsgüter bis 250 Euro (ohne Umsatzsteuer) werden sofort abgeschrieben. Bei Wirtschaftsgütern, der Anschaffungskosten oder Herstellungskosten zwischen 251 Euro und 800 Euro liegen, kann zwischen Sofortabschreibung und Sammelposten gewählt werden.

Welche Abschreibung ist nicht erlaubt?

Die degressive Abschreibung ist steuerlich aktuell nicht zulässig (nicht im § 7 EStG vorgesehen) und war auch in der Vergangenheit eingeschränkt nutzbar, wie beispielsweise in den Jahren 2009 bis 2010 (2,5-fache des linearen Abschreibungssatzes und maximal 25 % (§ 7 Abs. 2 EStG).

Was wird alles linear abgeschrieben?

Die lineare Abschreibung kommt bei beweglichen Wirtschaftsgütern wie dem Lkw, aber auch bei abnutzbaren immateriellen Wirtschaftsgütern wie der Betriebssoftware zur Anwendung. Handelt es sich um ein unbewegliches Wirtschaftsgut wie ein Gebäude, ist auch dann die lineare Abschreibung anwendbar.

Wann darf ich degressiv abschreiben?

Die degressive AfA kann bei beweglichen Wirtschaftsgütern des Anlagevermögens angewendet werden, die nach dem 31.12.2019 und vor dem 1.1.2022 angeschafft oder hergestellt werden.

Was ist eine Abschreibung Beispiel?

Die Abschreibungen sind also planmäßig. Beispiel: Sie kaufen eine Maschine und planen, diese Maschine 5 Jahre zu benutzen. Geht die Maschine nach 2 Jahren kaputt, muss sie vor Ende der Nutzungszeit abgeschrieben werden. Dies ist dann eine außerplanmäßige Abschreibung.

Was darf man sofort abschreiben?

Ein selbstständig nutzbares Wirtschaftsgut bis 800 Euro netto beziehungsweise 952 Euro brutto (bei Anschaffung bis Ende 2017 gilt ein Nettowert von 410 Euro) kannst Du sofort abschreiben, also im Jahr der Herstellung oder Anschaffung.

Warum ist Sofortabschreibung besser?

Wenn ein angeschafftes Wirtschaftsgut als geringwertig angesehen wird, kann das Unternehmen eine Sofortabschreibung in Höhe des Anschaffungspreises vornehmen und muss es nicht über mehrere Jahre abschreiben. Das reduziert den Aufwand der Buchhaltung erheblich.

Was wird sofort abgeschrieben?

Wirtschaftsgüter bis 250 Euro (ohne Umsatzsteuer) werden sofort abgeschrieben. Bei Wirtschaftsgütern, der Anschaffungskosten oder Herstellungskosten zwischen 251 Euro und 800 Euro liegen, kann zwischen Sofortabschreibung und Sammelposten gewählt werden.

Wie schreibt man degressiv ab?

Bei der degressiven Abschreibung wird ein Prozentsatz zugrunde gelegt, um den sich die Bemessungsgrundlage jährlich verringert. Hierfür dienen im ersten Jahr die Anschaffungskosten. Ab dem zweiten Jahr hingegen wendet man den Prozentsatz auf den Restbuchwert des vorangegangenen Jahres an.

Was bedeutet linear abschreiben?

- Bei der linearen Abschreibung wird ein Wirtschaftsgut gleichmäßig, also in gleichbleibenden Jahresbeträgen, über seine Nutzungsdauer hinweg abgeschrieben. Es handelt sich um die gesetzlich vorgeschriebene Methode zur Abschreibung.

Wann linear abschreiben?

Die lineare Abschreibung kommt bei beweglichen Wirtschaftsgütern wie dem Lkw, aber auch bei abnutzbaren immateriellen Wirtschaftsgütern wie der Betriebssoftware zur Anwendung. Handelt es sich um ein unbewegliches Wirtschaftsgut wie ein Gebäude, ist auch dann die lineare Abschreibung anwendbar.

Was kann man zu 100% abschreiben?

- Kosten für Fortbildung (darunter Kursgebühren, Fahrtkosten, Übernachtung) sowie für Fachliteratur (branchenspezifische Magazine und Fachbücher) können bei der Steuererklärung vollständig abgesetzt werden.

Wann lohnt sich abschreiben?

Keine Frage: Wer sich mit den Abschreibungsvorschriften auskennt, kann seine Steuerbelastung in gewissem Umfang steuern. Wirklich lohnend ist eine intensive Beschäftigung mit dem Thema jedoch nur, wenn vergleichsweise hohe Investitionen vorliegen und die individuelle Steuerbelastung sehr hoch ist.

Welche Summe kann man sofort abschreiben?

Ein selbstständig nutzbares Wirtschaftsgut bis 800 Euro netto beziehungsweise 952 Euro brutto (bei Anschaffung bis Ende 2017 gilt ein Nettowert von 410 Euro) kannst Du sofort abschreiben, also im Jahr der Herstellung oder Anschaffung.

Was kann man nicht abschreiben?

Abzuschreiben sind insbesondere Gebäude, technische Anlagen, Maschinen, Einbauküchen, die Betriebs- und Geschäftsausstattung sowie Konzessionen, gewerbliche Schutzrechte oder Lizenzen. Da Grundstücke keiner Abnutzung unterliegen, können sie nicht abgeschrieben werden.

Können Privatpersonen abschreiben?

Die Abschreibung funktioniert bei Arbeitsmitteln von Privatpersonen immer linear. Das bedeutet: die Kosten des Produktes werden gleichmäßig auf die Jahre aufgeteilt, über die das Arbeitsmittel abgeschrieben wird.

Wie hoch darf Abschreibung sein?

Bei beweglichen Wirtschaftsgütern des Anlagevermögens, die nach dem 31.12.2019 und vor dem 1.1.2022 angeschafft oder hergestellt worden sind, kann eine degressive Abschreibung in Anspruch genommen werden. Der Abschreibungssatz darf höchstens das Zweieinhalbfache der linearen Abschreibung, max. 25 %, betragen.

Was ist eine gemischte Abschreibung?

Manchmal ist sinnvoll, zu einem bestimmten Zeitpunkt von einer degressiven auf eine lineare Abschreibung umzusteigen. Man spricht dann auch von der gemischten Abschreibung. Ein Wechsel ist dann sinnvoll, wenn die lineare Abschreibung des Restbuchwertes höher oder gleich der fortgeführten degressiven Abschreibung ist.