Welche Konten stehen wo in der Bilanz?

Bilanzkonten sind alle Konten einer Bilanz. Dies sind die Konten des Anlage- und Umlaufvermögens auf der einen Seite sowie das Kapitalkonto und die Verbindlichkeiten auf der anderen Seite. Unterkonten des Kapitalkontos sind die Erfolgskonten, die sich wiederum in Aufwands-und Ertragskonten aufteilen.

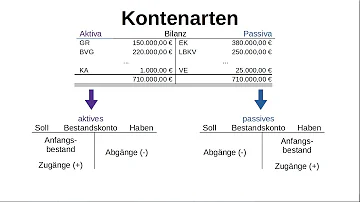

Welche Konten werden aus der Bilanz eröffnet?

Die Anfangsbestände der Eröffnungsbilanz sind mit Hilfe des Eröffnungsbilanzkontos (EBK) auf die aktiven und passiven Bestandskonten zu übertragen. Man benötigt also Hilfskonten wie das Eröffnungsbilanzkonto. Es handelt sich dabei um das Hilfskonto zwischen der Eröffnungsbilanz und den Bestandskonten.

Welche Konten sind aktiv und passiv?

Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.

Welche Konten stehen im Haben?

Bei einem Erfolgskonto steht das Soll für den Aufwand und das Haben für den Ertrag. Bestandskonten können unterteilt werden in aktive und passive Bestandskonten. Aktive Bestandskonten symbolisieren die Vermögenswerte. Hier werden sowohl der Anfangsbestand als auch die Zugänge im Soll und die Abgänge im Haben gebucht.

Welche Konten findet man in der GuV und in der Bilanz?

Die Bilanz zeigt die finanzielle Sicherheit und Beständigkeit eines Unternehmens mit Hilfe verschiedener Kennzahlen, wie etwa der Eigenkapitalquote. Die GuV stellt bisherige Kosten und Umsätze dar, sowie eingenommene Gewinne.

Ist ein aufwandskonto ein Aktivkonto?

Fazit: Die wichtigsten Punkte zum Aufwandskonto

Bestandskonten sind aktive Konten, währen die Erfolgskonten dem Eigenkapitalkonto zuzuordnen sind und dadurch ein passives Konto darstellen.

Soll und Haben Eselsbrücke?

Mit Hilfe von Buchungssätzen wird grundsätzlich „per Soll an Haben“ gebucht. Mit der Eselsbrücke Wo ein per ist, ist auch ein an kann man sich dies leicht einprägen. Das bedeutet, dass jede Buchung im Soll eines Kontos beginnt und danach das Haben im zugehörigen Konto gebucht wird.

Woher weiß ich was ein Aktivkonto ist?

Aktivkonten sind alle Konten, die sich auf der Aktivseite der Bilanz befinden. Dazu zählen Konten wie z.B. Gebäude, Maschinen, Fuhrpark oder Kasse.

Was steht auf der Soll und Habenseite?

Die „Sollseite“ weist mithin eine Verbindlichkeit des Bankkunden, die „Habenseite“ eine Forderung aus. Wer auf einem Konto „im Soll steht“, nimmt einen Dispositionskredit oder eine Kontoüberziehung in Anspruch, wer „im Haben steht“, besitzt ein Guthaben.

Was kommt alles ins G und V Konto?

In dieser Rechnung stellen Unternehmen ihre Aufwendungen ihren Erträgen gegenüber, um so das Unternehmensergebnis zu ermitteln. Zudem stellt man die Quellen des Ergebnisses dar. In der GuV tauchen daher alle erfolgsrelevanten Daten eines Geschäftsjahres auf.

Wo ist GuV in der Bilanz?

Die GuV im Rahmen der Bilanz

Die Gewinn- und Verlustrechnung ist ein Teil der Bilanz und damit Bestandteil der doppelten Buchführung. Betriebswirtschaftlich gesehen ist das GuV-Konto ein Unterkonto des Kontos Eigenkapital, das sich auf der Passivseite der Bilanz findet.

Ist das GuV-Konto aktiv oder passiv?

Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung. Es wird daher auch oft als Sammel- oder Hilfskonto bezeichnet, da Aufwände und Erträge zunächst dort zusammengefasst werden.

Ist das GuV-Konto ein Bestandskonto?

Die Bestandskonten sind Teil der Bilanz, die Erfolgskonten hingegen Teil der Gewinn- und Verlustrechnung (= GuV).

Was wird auf Konto 3200 gebucht?

Typ: Gewinn und Verlust.

Ist Bank im Soll oder Haben?

Das Konto Bank ist ein Aktivkonto, auf dem der Vorgang im Soll vermerkt wird.

Ist GuV ein Aktivkonto?

Das GuV-Konto wird über das Eigenkapital-Konto abgeschlossen, es wird aus diesem Grund auch als Unterkonto des Eigenkapitalkontos bezeichnet. Dazu muss zuerst der Saldo gebildet werden. Die Aufwendungen können höher als die Erträge sein, bezeichnet als Jahresfehlbetrag: Es ist ein Verlust entstanden.

Was ist der Unterschied zwischen Aktiva und Passiva?

Aktiva, also die Aktivseite, zeigt auf, welches Vermögen dem Unternehmen zur Verfügung steht, mit dem letztlich aktiv gearbeitet werden kann. Die Passivseite, also Passiva hingegen zeigt auf, wie das Vermögen im Unternehmen finanziert wurde – entweder mit Eigenkapital oder mit Verbindlichkeiten (Kredit).

Woher weiß ich ob Bestandskonto oder erfolgskonto?

- Auf Bestandskonten werden also erfolgsneutrale Geschäftsvorfälle verbucht, womit alle Vorfälle gemeint sind, die keinen Einfluss auf den Gewinn des Unternehmens haben. Auf Erfolgskonten hingegen werden jene Geschäftsvorfälle verbucht, die sich nicht auf den Bestand auswirken und erfolgswirksam sind.

Was kommt in GuV und was in Bilanz?

Die Bilanz zeigt die finanzielle Sicherheit und Beständigkeit eines Unternehmens mit Hilfe verschiedener Kennzahlen, wie etwa der Eigenkapitalquote. Die GuV stellt bisherige Kosten und Umsätze dar, sowie eingenommene Gewinne.

Was sind die bilanzkonten?

- Bilanzkonten sind alle Konten einer Bilanz. Dies sind die Konten des Anlage- und Umlaufvermögens auf der einen Seite sowie das Kapitalkonto und die Verbindlichkeiten auf der anderen Seite. Unterkonten des Kapitalkontos sind die Erfolgskonten, die sich wiederum in Aufwands-und Ertragskonten aufteilen.

Kann man den Gewinn aus der Bilanz ablesen?

Der Bilanzgewinn steht auf der Passivseite, der Bilanzverlust auf der Aktivseite. In gewisser Weise lässt sich daraus der wirtschaftliche Erfolg eines Unternehmens ableiten; verwechselt werden darf der Bilanzgewinn jedoch nicht mit dem Jahresüberschuss.

Was ist der Unterschied zwischen Bilanz und GuV?

Eine Bilanz betrachtet Vermögen und Kapital und weist somit alle Bestände des Unternehmens aus. Die GuV weist im Gegensatz dazu den Erfolg des Unternehmens aus, indem sie Aufwand und Ertrag gegenüberstellt.

Was wird auf Konto 1500 gebucht?

Sonstige Vermögensgegenstände sind ein Sammelposten/Auffangposten für Ansprüche, die keinen anderen Bilanzpositionen für Vermögensgegenstände des Umlaufvermögens zugeordnet werden können. Die Buchung erfolgt auf das gleichnamige Konto "Sonstige Vermögensgegenstände" 1500/1300 (SKR 03/04).

Was ist Konto 1600?

Das Sachkonto 1600 (Verbindlichkeiten aus Lieferungen und Leistungen ) wird automatisch vom Buchhaltungsprogramm bebucht. Beachten Sie die Angabe Haben beim Konto Verbindlichkeiten. Der Buchungssatz lautet: Bürobedarf und Vorsteuer an Kreditor.

Ist Saldo positiv oder negativ?

Wenn Ihre Einnahmen die Ausgaben übersteigen, liegt der Saldo im Plus. Sind Ihre Ausgaben höher als die Einnahmen, liegt der Saldo im Minus.

Wo kommt die GuV in die Bilanz?

Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung. Es wird daher auch oft als Sammel- oder Hilfskonto bezeichnet, da Aufwände und Erträge zunächst dort zusammengefasst werden.