Wie rechnet man die Abschreibung aus?

Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer. Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode. Hierbei geht man davon aus, dass die Abnutzung bzw. der Wertverlust konstant über die Jahre gleichmäßig ist.

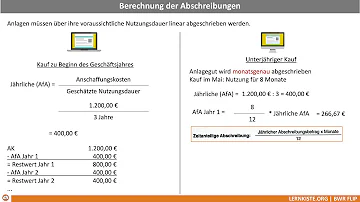

Wie berechnet man die Abschreibung?

Die lineare Abschreibung pro Jahr lässt sich mit folgender Formel berechnen: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer = 100.000 € / 5 Jahre = 20.000 € pro Jahr. Der Abschreibungssatz bei einer Nutzungsdauer von 5 Jahren beträgt 20 %.

Was versteht man unter Abschreibung und wie wird sie berechnet?

Beispiel: Wenn zum Beispiel eine Maschine für 10.000 € gekauft wird, die 10 Jahre genutzt und dann kostenfrei entsorgt werden soll, so ist in jedem der 10 Jahre eine Abschreibung in Höhe von 1.000 € vorzunehmen, wenn diese Maschine linear abgeschrieben wird.

Was bedeutet 2% Abschreibung?

Dafür gibt es die lineare Abschreibung in Höhe von 2 %. Sie können also Jahr für Jahr 2 % von 100.000,00 € = 2.000,00 € als Abschreibung absetzen. Nach 50 Jahren sind dann die gesamten Anschaffungskosten des Gebäudes in der Steuererklärung als Werbungskosten bei Vermietung berücksichtigt.

Wie berechnet man den Abschreibungssatz in Prozent?

Beispiel

- Linearer Abschreibungssatz = 5 % (= 100 %/20 Jahre)

- Jahr 20.000 Euro (Buchwert) × 12,5 % = 2.500 Euro (Abschreibungsbetrag)

- Jahr 17.500 Euro (= 20.000 Euro − 2.500 Euro = Restbuchwert) × 12,5 % = 2.187,50 Euro (Abschreibungsbetrag)

Wie berechne ich eine lineare Abschreibung?

Wie berechne ich eine lineare Abschreibung? Der jährliche lineare Abschreibungsbetrag wird berechnet, indem die Anschaffungskosten durch die Nutzungsdauer in Jahren geteilt werden.

Was ist eine Abschreibung leicht erklärt?

Als Abschreibung bezeichnet man die Erfassung und Verrechnung von Wertminderungen, die bei Anlage- oder Umlaufvermögensgegenständen auftreten. Mittels Abschreibungen lässt sich der Gewinn effektiv mindern, um Steuern zu sparen.

Wann 3% Abschreibung?

Das Jahressteuergesetz 2022 sieht vor, dass Gebäude, die nach dem 31.12.2023 fertiggestellt werden, mit 3% abzuschreiben sind, was einer Nutzungsdauer von rund 33 Jahren entspricht.

Wann 4% Abschreibung?

Die Abschreibung der Anschaffungs- oder Herstellungskosten erfolgt hierbei nach typisierten Abschreibungssätzen. Die typisierten Abschreibungssätze von 2 %, 2,5 %, 3 % bzw. 4 % entsprechen einer unterstellten (fiktiven) Nutzungsdauer von 50/40/33/25 Jahren.

Wann Abschreibung 3%?

Das Jahressteuergesetz 2022 sieht vor, dass Gebäude, die nach dem 31.12.2023 fertiggestellt werden, mit 3% abzuschreiben sind, was einer Nutzungsdauer von rund 33 Jahren entspricht.

Wie berechnet man die lineare Abschreibung?

Die lineare Abschreibung führt zu gleich hohen Abschreibungsbeträgen über die Nutzungsdauer des Abschreibungsobjektes. Die Formel für die lineare Abschreibung lautet: Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer. Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode.

Wird die Abschreibung vom Gewinn abgezogen?

Sobald Sie also investieren, müssen Sie wissen, dass diese Investitionen durch die Abschreibungen Ihren Gewinn mindern werden. Außerdem wird der Wert dieser Investitionen in der Bilanz im Zeitablauf immer geringer.

Wann AfA 2%?

3% für Gebäude, die nach dem 31.12.2022 fertiggestellt werden. 2% bei allen anderen Gebäuden, die nach dem 31.12.1924 und vor dem 1.1.2023 fertiggestellt gestellt worden sind.

Wann Abschreibung 3 %?

Das Jahressteuergesetz 2022 sieht vor, dass Gebäude, die nach dem 31.12.2023 fertiggestellt werden, mit 3% abzuschreiben sind, was einer Nutzungsdauer von rund 33 Jahren entspricht.

Was wird 5 Jahre abgeschrieben?

Wirtschaftsgüter zwischen 150 Euro und 1.000 Euro netto

können jahresweise in einem Sammelposten zusammengefasst und dann pauschal für 5 Jahre abgeschrieben werden. Diese Form der Abschreibung lohnt sich vor allem für alljene Anschaffungen, deren durchsch.

Wann AfA 4 Prozent?

Lineare Abschreibung von Gebäuden

| Personenkreis | Bauherr oder Erwerber |

|---|---|

| Bauantrag/Kaufvertrag | a) nach März 1985 und vor 2001 b) nach 2000 |

| AfA-Satz (unterstellte Nutzungsdauer) | a) 4 % (Nutzungsdauer 25 Jahre) b) 3 % (Nutzungsdauer 33,3 Jahre) |

| Bemessungsgrundlage | Anschaffungs-/Herstellungskosten |

| AfA im Erstjahr | zeitanteilig |

Feb 21, 2023

Ist abschreiben sinnvoll?

Abschreiben ist also elementar für die Entwicklung von Rechtschreibkompetenz. Abschreiben ist erst dann sinnvoll, wenn ein Kind lesen kann. Wird ein Wort sinn- los Buchstabe für Buchstabe „kopiert“, so dient dies nicht der Ausbildung von Recht- schreibkompetenz.

Wann lohnt sich abschreiben?

- Keine Frage: Wer sich mit den Abschreibungsvorschriften auskennt, kann seine Steuerbelastung in gewissem Umfang steuern. Wirklich lohnend ist eine intensive Beschäftigung mit dem Thema jedoch nur, wenn vergleichsweise hohe Investitionen vorliegen und die individuelle Steuerbelastung sehr hoch ist.

Sind Abschreibungen Gut oder schlecht?

Abschreibungen sind aus Sicht von Selbstständigen und Unternehmern meistens ein schlechtes Geschäft: Die Ausgaben für Investitionen fallen sofort an – als Betriebsausgaben dürfen die Anschaffungs- und Herstellungskosten oft jedoch erst Jahre später geltend gemacht werden. Es gibt aber auch erfreuliche Vorschriften.

Wird AfA vom Brutto oder netto berechnet?

- Bei der Abschreibung wird immer der Nettobetrag zugrunde gelegt, da Sie als Unternehmer die Umsatzsteuer in voller Höhe bei der Vorsteuer berücksichtigen. Kleinunternehmen sind davon allerdings ausgenommen. Wenn sie keine Vorsteuer zahlen, so dürfen diese bei der Abschreibung auch den Bruttopreis einreichen.

Wie berechnet man die jährliche AfA?

Der Betrag wird berechnet, indem man die Anschaffungs-/Herstellungskosten durch die Nutzungsdauer teilt. Beispiel: Das Firmenfahrzeug kostet 36.000 Euro und kann auf 6 Jahre abgeschrieben werden. 36.000/6 = 6.000 Euro pro Jahr. Dieser Betrag kommt dann jährlich in deine GuV-Rechnung.

Was bekomme ich bei einer Abschreibung zurück?

Was ist eine Abschreibung? Bei Abschreibungen wird der Anschaffungspreis für beruflich bedingte Arbeitsmittel, deren Kaufpreis mehr als 952 € brutto beträgt, über mehrere Jahre steuerlich verteilt. Jedes Jahr kann somit nur ein Teil der Gesamtkosten als Werbungskosten geltend gemacht werden.

Was muss man nicht abschreiben?

Abzuschreiben sind insbesondere Gebäude, technische Anlagen, Maschinen, Einbauküchen, die Betriebs- und Geschäftsausstattung sowie Konzessionen, gewerbliche Schutzrechte oder Lizenzen. Da Grundstücke keiner Abnutzung unterliegen, können sie nicht abgeschrieben werden.

Welcher Betrag wird abgeschrieben?

Ein selbstständig nutzbares Wirtschaftsgut bis 800 Euro netto beziehungsweise 952 Euro brutto (bei Anschaffung bis Ende 2017 gilt ein Nettowert von 410 Euro) kannst Du sofort abschreiben, also im Jahr der Herstellung oder Anschaffung.