Wie werden die Konten abgeschlossen?

Der Abschluss eines Bestandskontos geschieht in 3 Schritten.Die wertmäßig größere Seite wird addiert.Der Betrag der wertmäßig größeren Seite wird unter beide Seiten als Summe geschrieben.Auf der wertmäßig kleineren Seite wird die Differenz zur Summe errechnet. Diese Differenz wird als Saldo bezeichnet.

Wann werden Konten abgeschlossen?

Am Ende des Geschäftsjahres werden die aktiven und passiven Bestandskonten abgeschlossen und der SALDO in die SchlussBilanz gebucht. Der SALDO ist die Differenz zwischen der SOLL- und der HABEN-Seite. Ist die SOLL-Seite größer als die HABEN-Seite entsteht ein SOLL-Saldo, andernfalls ein HABEN-Saldo.

Wie werden Konten abgeschlossen?

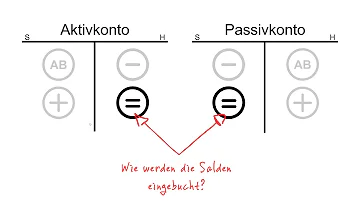

Wie schließt man ein T–Konto ab?

- Bestandskonto werden am Jahresende über das Schlussbilanzkonto (T–Konto Bilanz) abgeschlossen.

- Hierbei wird der Saldo aus dem Haben des Aktivkontos dem Vermögen der Bilanz zugeordnet.

Wie werden Konten gebucht?

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht.

In welcher Reihenfolge sollte man Konten abschließen?

Abschluss der Bestandskonten und Erfolgskonten in Bilanz und GuV. Die einzelnen T-Konten werden wie folgt abgeschlossen: Bestandskonten werden über das Schlussbilanzkonto abgeschlossen. Erfolgskonten werden über das GuV-Konto abgeschlossen.

Soll und Haben Eselsbrücke?

Mit Hilfe von Buchungssätzen wird grundsätzlich „per Soll an Haben“ gebucht. Mit der Eselsbrücke Wo ein per ist, ist auch ein an kann man sich dies leicht einprägen. Das bedeutet, dass jede Buchung im Soll eines Kontos beginnt und danach das Haben im zugehörigen Konto gebucht wird.

Was schließt man über GuV ab?

Das GuV-Konto wird über das Eigenkapital-Konto abgeschlossen, es wird aus diesem Grund auch als Unterkonto des Eigenkapitalkontos bezeichnet. Dazu muss zuerst der Saldo gebildet werden. Die Aufwendungen können höher als die Erträge sein, bezeichnet als Jahresfehlbetrag: Es ist ein Verlust entstanden.

Welche Konten werden über G und V abgeschlossen?

Erfolgskonten über das Gewinn- und Verlustkonto abschließen

Der Abschluss erfolgt über die Saldobildung von Aufwandskonten und Ertragskonten. Bei den Aufwandskonten werden die Geschäftsfälle nur im Soll gebucht und der Saldo entspricht der Summe der Soll-Seite.

Wie schließt man das Konto GuV ab?

Das GuV-Konto wird über das Eigenkapital-Konto abgeschlossen, es wird aus diesem Grund auch als Unterkonto des Eigenkapitalkontos bezeichnet. Dazu muss zuerst der Saldo gebildet werden. Die Aufwendungen können höher als die Erträge sein, bezeichnet als Jahresfehlbetrag: Es ist ein Verlust entstanden.

Was wird auf SBK abgeschlossen?

Auf dem SBK werden die Endbestände (Salden) der einzelnen Bestandskonten gesammelt und abgeschlossen. In der Schlussbilanz gibt es eine Aktiva- und eine Passiva-Seite, die im SBK als Soll und Haben bezeichnet werden. Alle Bestandskonten werden als einzelne Posten im SBK aufgeführt und abgeschlossen.

Was wird auf Konto 3200 gebucht?

Typ: Gewinn und Verlust.

Soll Plus oder Minus?

Wer seine Kontoauszüge mit wachsamen Auge kontrolliert wird sich daran erinnern, dass das Soll entweder dann erscheint, wenn eine Abbuchung vorgenommen wurde oder das Konto im Minus ist. Im Haben ist das Konto dann, wenn es eine eingehende Buchung gab oder sich das Konto im Plus befindet.

Ist das GuV Konto aktiv oder passiv?

Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung. Es wird daher auch oft als Sammel- oder Hilfskonto bezeichnet, da Aufwände und Erträge zunächst dort zusammengefasst werden.

Was kommt alles in die G und V?

Der Aufbau der GuV nach dem Gesamtkostenverfahren wird in § 275 Abs.

…

Ein Beispiel für das Gesamtkostenverfahren

- Umsatzerlöse. …

- Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen. …

- Andere aktivierte Eigenleistungen. …

- Sonstige betriebliche Erträge. …

- Materialaufwand. …

- Personalaufwand. …

- Abschreibungen.

Ist das GuV-Konto aktiv oder passiv?

Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung. Es wird daher auch oft als Sammel- oder Hilfskonto bezeichnet, da Aufwände und Erträge zunächst dort zusammengefasst werden.

Was ist das Konto 9000?

Konto 9000 – Saldenvorträge Sachkonten

Über dieses Konto werden die Eröffnungsbilanzwerte aus dem Bereich der Sachkonten erfasst. Bei dem Konto handelt es sich um ein Konto aus dem Bereich "Vortragskonten". Dieses Konto ist standardmäßig mit einer Sammel- und Saldenvortragsfunktion S 97000 belegt.

Was ist Konto 1600?

Das Sachkonto 1600 (Verbindlichkeiten aus Lieferungen und Leistungen ) wird automatisch vom Buchhaltungsprogramm bebucht. Beachten Sie die Angabe Haben beim Konto Verbindlichkeiten. Der Buchungssatz lautet: Bürobedarf und Vorsteuer an Kreditor.

Ist Saldo Guthaben oder Schulden?

- Ist Saldo ein Guthaben? Der Saldo ist kein Guthaben, sondern die Differenz aus der Soll- und Habenseite eines Kontos. Überwiegt die Habenseite, liegt ein Guthaben vor; das kennen wir von unseren Girokonten. Bei einer Überziehung kann jedoch auch ein Sollsaldo entstehen.

Wie schließe ich ein Gewinn und Verlustkonto ab?

Um das GuV-Konto abzuschließen, addieren wir die Salden im Soll und Haben und bilden dann die Differenz, welche den Saldo des GuV-Kontos darstellt. Dieser Saldo wird übertragen in die GuV-Rechnung, welche Aufwendungen und Erträge gegenüberstellt, somit gibt der Saldo des GuV-Kontos den Unternehmenserfolg an.

Wie buche ich den Gewinn?

- Der Buchungssatz lautet: Eigenkapital an GuV-Konto. Oder die Erträge sind höher als die Aufwendungen, bezeichnet als Jahresüberschuss. Wird ein Überschuss erwirtschaftet, wird der Gewinn auf die Haben-Seite des Eigenkapital-Kontos gebucht und das Eigenkapital wächst. Der Buchungssatz lautet „GuV-Konto an Eigenkapital“.

Ist Bilanz und Jahresabschluss das gleiche?

Gemäß Handelsrecht besteht ein Jahresabschluss mindestens aus Bilanz und Gewinn- und Verlustrechnung (GuV). Je nach Rechtsform kommen weitere Bestandteile hinzu.

Was ist Konto 1748?

Konto 1748 – Verbindlichkeiten für Einbehaltungen von Arbeitnehmern.

Wie bekomme ich das Konto 9000 auf Null?

Wenn der Saldo aller drei Konten (summiert) zum 31.12. nicht 0 € ist, muss der Grund für die Differenz gesucht und korrigiert werden. Wir buchen generell die Konten 9008 und 9009 gegen 9000 aus. So haben dann alle drei Konten einen Saldo von 0 €.

Ist Saldo positiv oder negativ?

Wenn Ihre Einnahmen die Ausgaben übersteigen, liegt der Saldo im Plus. Sind Ihre Ausgaben höher als die Einnahmen, liegt der Saldo im Minus.

Soll und Haben buchen?

In der Buchführung werden die Begriffe: „Soll und Haben“ ähnlich definiert: Soll: Stellt in der Buchhaltung Vermögenswerte dar, zum Beispiel verfügbares Vermögen aus Bank- und Barvermögen. Haben: Stellt in der Buchhaltung Verbindlichkeiten dar. Beispiel hierfür lang- und kurzfristige Kredite und Schulden.

Wie schließe ich Aufwandskonten ab?

Durch den Übertrag der Salden auf das GuV-Konto werden die Aufwandskonten in diesem Wirtschaftsjahr endgültig geschlossen. Im Folgejahr werden Sie bei Bedarf – sobald relevante Geschäftsvorfälle eintreten, immer ohne Anfangsbestände – neu angelegt.