Wie wird die Eröffnungsbilanz gebucht?

Bei der Eröffnungsbuchung für die Eröffnungsbilanz nimmst du alle Aktivkonten, also alle Konten im Haben und überträgst diese auf das EBK, das Eröffnungsbilanzkonto. Das muss auch auf der Habenseite erfolgen. Bei den Passivkonten machst du genau den gleichen Vorgang, nur erfolgt die Buchung eben im Soll.

Wie lautet der Buchungssatz zur Eröffnung von Bestandskonten?

Eröffnungsbuchungen

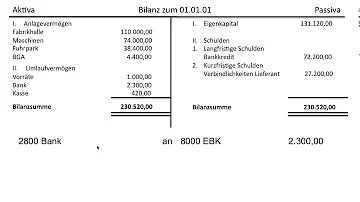

| Um ein Wirtschaftsjahr zu eröffnen müssen alle Bestandskonten der Bilanz eröffnet werden. Das Gegenkonto dafür ist eine umgekehrte Bilanz und heißt Eröffnungsbilanzkonto (EBK). Bei einen Jahreswechsel muss die Schlussbilanz mit der Eröffnungsbilanz übereinstimmen. | ||

|---|---|---|

| Buchungssatz : | Bank | 15.600,- € |

Ist das Eröffnungsbilanzkonto ein Aktivkonto?

Da die Eröffnungsbilanz nicht als Konto fungiert, wird in der Praxis das Eröffnungsbilanzkonto als Hilfskonto verwendet. Aus den Bilanzen heraus darf nicht gebucht werden. Eröffnungs- und Schlussbilanzen bilden geordnete Aufstellungen der Bestände und werden außerhalb des betrieblichen Kontensystems erstellt.

Ist die Eröffnungsbilanz ein bestandskonto?

Was ist das Eröffnungsbilanzkonto? Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto und bildet die Eröffnungsbilanz in der doppelten Buchführung ab. Am Anfang des Geschäftsjahres, wenn die Bilanz in Bestandskonten aufgelöst wird, bildet das Eröffnungsbilanzkonto eine Übersicht über alle Vermögens- und Schuldenwerte.

Welche Konten stehen in der Eröffnungsbilanz?

Das Eröffnungsbilanzkonto dient zur Eröffnung der Bestandskonten. Die Anfangsbestände der Eröffnungsbilanz sind mit Hilfe des Eröffnungsbilanzkontos (EBK) auf die aktiven und passiven Bestandskonten zu übertragen. Die Bestandskonten könnten auch ohne eine Gegenbuchung vorgetragen werden.

Wie wird EBK gebucht?

Das Eröffnungsbilanzkonto (EBK)

Dies liegt an der doppelten Buchführung. Hier wird in Konten immer Soll an Haben gebucht, also T Konten. Dies geschieht auch zum Jahresende. Wenn also eine Schlussbilanz erstellt ist, müssen die Daten ins neue Jahr gebucht werden.

Wie lautet der Buchungssatz?

Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.

Wie buche ich EBK?

Bei der Eröffnungsbuchung für die Eröffnungsbilanz nimmst du alle Aktivkonten, also alle Konten im Haben und überträgst diese auf das EBK, das Eröffnungsbilanzkonto. Das muss auch auf der Habenseite erfolgen. Bei den Passivkonten machst du genau den gleichen Vorgang, nur erfolgt die Buchung eben im Soll.

Wie bildet man einen Buchungssatz?

Der Aufbau von einem Buchungssatz

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Was ist der Unterschied zwischen Eröffnungsbilanz und Eröffnungsbilanzkonto?

Der Unterschied zwischen einer Eröffnungsbilanz und dem Eröffnungsbilanzkonto liegt darin, dass eine Bilanz das Vermögen darstellt. Im Gegensatz dazu dokumentiert das Konto alle Zu- und Abnahmen des Vermögens von dem Unternehmen.

Soll und Haben Eselsbrücke?

Mit Hilfe von Buchungssätzen wird grundsätzlich „per Soll an Haben“ gebucht. Mit der Eselsbrücke Wo ein per ist, ist auch ein an kann man sich dies leicht einprägen. Das bedeutet, dass jede Buchung im Soll eines Kontos beginnt und danach das Haben im zugehörigen Konto gebucht wird.

Wie buche ich richtig?

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Wie bekomme ich das Konto 9000 auf Null?

Wenn der Saldo aller drei Konten (summiert) zum 31.12. nicht 0 € ist, muss der Grund für die Differenz gesucht und korrigiert werden. Wir buchen generell die Konten 9008 und 9009 gegen 9000 aus. So haben dann alle drei Konten einen Saldo von 0 €.

Was wird auf Konto 3200 gebucht?

Typ: Gewinn und Verlust.

Wie merke ich mir Buchungssätze?

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Wie bilde ich einen Buchungssatz?

Der Aufbau von einem Buchungssatz

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Was wird auf Konto 1748 gebucht?

Konto 1748 – Verbindlichkeiten für Einbehaltungen von Arbeitnehmern.

Welche EB-Werte werden übergeben?

- Die Voraussetzung zur EB-Wertübergabe je Kostenstelle ist für die angepassten Konten geschaffen. Ab sofort können EB-Werte mit Kostenstellen bei diesen Konten in das Folgejahr übergeben werden. Diese individuelle Anpassung der Sachkonten wird mit der Jahresübernahme in die Folgejahre übernommen.

Was wird auf Konto 4806 gebucht?

Buchung bei Aufrüstung eines PCs

Konsequenz ist: Die Kosten der Aufrüstung eines PCs werden regelmäßig als sofort abziehbarer Aufwand gebucht. Dabei sollte das Konto "Wartungskosten für Hard- und Software" 4806 (SKR 03) bzw. 6495 (SKR 04) verwendet werden.

Was wird auf 4964 gebucht?

- Konto 4964 – Aufwendungen für die zeitlich befristete Überlassung von Rechten (Lizenzen, Konzessionen)

Was wird auf Konto 4110 gebucht?

Die Krankenkasse muss an diesem Tag im Besitz der Beiträge sein.

…

Aufwand Löhne und Gehälter.

| Aufwandsposten – Buchung im Soll | Konto im SKR03 | Konto im SKR04 |

|---|---|---|

| Löhne | 4110 | 6010 |

| Gehälter | 4120 | 6020 |

| Geschäftsführergehälter der GmbH-Gesellschafter | 4124 | 6024 |

| Ehegattengehalt | 4125 | 6050 |

Hat das Konto 1790 einen EB wert?

die im Vorjahr auf 1790 gebuchte Steuerlast (Umsatzsteuervorjahr) wird auch als EB–Wert auf 1790 gebucht.

Was wird auf Konto 1736 gebucht?

Konto 1736 – Verbindlichkeiten aus Steuern und Abgaben.

Was ist 1755 für ein Konto?

Bei der Bruttolohnbuchung wird ein Lohnverrechnungskonto (SKR 03/SKR 04:1755/3790) zwischengeschaltet (indirekte Buchung). Auf dem Lohnverrechnungskonto – bietet sich bei hoher Mitarbeiterzahl an – werden dann alle Buchungen vorgenommen.

Was wird auf Konto 4946 gebucht?

Die eingekauften Sachzuwendungen bucht er auf das Konto "Freiwillige Sozialleistungen" 4946 (SKR 03) bzw. 6822 (SKR 04). Sachzuwendungen sind beim Arbeitnehmer als lohnsteuer- und sozialversicherungspflichtiger Arbeitslohn zu erfassen ist. Dieser Sachbezug unterliegt auch der Umsatzsteuer.

Was bucht man auf 1371?

Das Konto 1371 Verrechnungskonto Gewinnermittlung § 4 Abs. 3 EStG, nicht ergebniswirksamm im SKR03 ist genau für Ihren Sachverhalt gedacht. Es ist auch für Einnahmenüberschussrechnung zugelassen. Das Konto ist lediglich für Rechtsformen gesperrt, die keine EÜR zulassen.