Wo findet man die Abschreibung?

Sämtliche Abschreibungen werden auf der Passivseite der Bilanz ausgewiesen und als Wertberichtigung in Form einer kumulierten Abschreibung angegeben.

Wo steht die Abschreibung?

Die sind in § 7 Einkommensteuergesetz (EStG) unter der Überschrift „Absetzung für Abnutzung oder Substanzverringerung“ zu finden. Absetzung für Abnutzung (= AfA) ist denn auch der steuerrechtliche Fachbegriff für Abschreibungen.

Wie kommt man auf die Abschreibung?

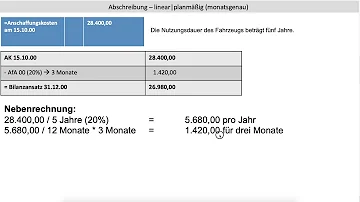

Die wichtigste Formel berechnet den Betrag, der jedes Jahr linear abzuschreiben ist: Abschreibungsbetrag pro Jahr = Anschaffungskosten (Herstellungskosten) / planmäßige Nutzungsdauer in Jahren.

Was sind Abschreibungen in der Bilanz?

In der Buchhaltung bezeichnet man Wertminderungen von Vermögensgegenständen des Anlagevermögens und Umlaufvermögens als Abschreibungen. Diese Wertminderungen beschreiben den Werteverzehr eines Wirtschaftsgutes in Folge seiner Abnutzung.

Wo steht die AfA in der Steuererklärung?

Die Einnahmen und Ausgaben einer Kapitalanlageimmobilie sind in der Einkommensteuererklärung in der Anlage „Einkünfte aus Vermietung und Verpachtung“ anzugeben. Hier wird auch die AfA berücksichtigt.

Was steht in der AfA Tabelle?

Sogenannte AfA -Tabellen sind ein Hilfsmittel, um die Nutzungsdauer von Anlagegütern zu schätzen. Die in ihnen festgehaltenen Werte beruhen auf Erfahrungswissen. Die AfA -Tabellen stellen keine bindende Rechtsnorm dar.

Ist AfA und Abschreibung das gleiche?

Bei der Abschreibung – auch Absetzung für Abnutzung oder kurz AfA genannt – handelt es sich um eine betriebswirtschaftliche Verteilung des Wertverlustes einer Anschaffungen auf mehrere Jahre. Dabei wird die Wertminderung der Anschaffung in der Berechnung des Unternehmensgewinns berücksichtigt.

Sind Abschreibungen Aufwand oder Ertrag?

Es ist aber ganz einfach: Abschreibungen sind Aufwand, die in der Buchhaltung den Wertverlust von Vermögensgegenständen des Anlage- und Umlaufvermögens dokumentieren. Da Abschreibungen den Gewinn eines Geschäftsjahres und somit die Steuerlast für den Unternehmer mindern, sind sie vom Finanzamt reglementiert.

Wo stehen Abschreibungen in der GuV?

Die Abschreibungen auf die immaterielle Vermögenswerte des Anlagevermögens und Sachanlagen können hier nach § 275 Abs. 3 HGB nicht direkt aus der GuV abgelesen werden. Das ist dadurch begründet, dass sie anteilig in den Herstellungskosten, Vertriebskosten und allgemeinen Verwaltungskosten enthalten sind.

Wo finde ich AfA bei Elster?

Die AfA für angeschaffte oder hergestellte Wirtschaftsgüter wird von den Richtbeträgen nicht erfasst und ist in den Zeilen 29 bis 44 der Anlage EÜR einzutragen.

Wie hoch ist die Abschreibung?

Bei beweglichen Wirtschaftsgütern des Anlagevermögens, die nach dem 31.12.2019 und vor dem 1.1.2022 angeschafft oder hergestellt worden sind, kann eine degressive Abschreibung in Anspruch genommen werden. Der Abschreibungssatz darf höchstens das Zweieinhalbfache der linearen Abschreibung, max. 25 %, betragen.

Wo finde ich die Nutzungsdauer?

In der Abschreibungstabelle für allgemein verwendbare Anlagegüter (kurz: "AfA-Tabelle AV") ist die betriebsgewöhnliche Nutzungsdauer (§ 7 Abs. 1 Satz 2 Einkommensteuergesetz) für Anlagegüter ausgewiesen, die nicht branchenspezifisch genutzt werden.

Wie Abschreibung in Steuererklärung angeben?

Hast du die Höhe der Abschreibung(en) berechnet, kannst du diese als Werbungskosten in der Anlage N deiner Steuererklärung eintragen. Dabei darfst du nur den Anteil der Produktkosten eintragen, zu dem du das/die Produkt(e) beruflich nutzt.

Was muss ich abschreiben?

Die Sofortabschreibung gilt für Anschaffungen ab 2018 bis zu einer Betragsgrenze von 800 Euro, für Anschaffungen bis Ende 2017 bis zu einer Grenze von 410 Euro. Daneben besteht die Möglichkeit der Sammelabschreibung (Pool-Abschreibung) für Wirtschaftsgüter zwischen 250 Euro (bis Ende 2017: 150 Euro) und 1.000 Euro.

Wo stehen die Abschreibungen in der GuV?

Die Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens werden jedoch, wie beim Gesamtkostenverfahren, durch einen eigenen GuV-Posten (Nr. 10) abgebildet.

Sind Abschreibungen Aufwand oder Kosten?

Es ist aber ganz einfach: Abschreibungen sind Aufwand, die in der Buchhaltung den Wertverlust von Vermögensgegenständen des Anlage- und Umlaufvermögens dokumentieren. Da Abschreibungen den Gewinn eines Geschäftsjahres und somit die Steuerlast für den Unternehmer mindern, sind sie vom Finanzamt reglementiert.

Was kommt alles ins G und V Konto?

In dieser Rechnung stellen Unternehmen ihre Aufwendungen ihren Erträgen gegenüber, um so das Unternehmensergebnis zu ermitteln. Zudem stellt man die Quellen des Ergebnisses dar. In der GuV tauchen daher alle erfolgsrelevanten Daten eines Geschäftsjahres auf.

In welchem Jahr beginnt die Abschreibung?

- Die Abschreibung beginnt mit dem Zeitpunkt der Betriebsbereitschaft einer betrieblichen Anschaffung. Das ist nicht der Zeitpunkt, an dem die tatsächliche Nutzung beginnt, sondern der Tag des Kaufs oder der Lieferung. Die Abschreibung wird monatsgenau berechnet.

Wer bestimmt die Abschreibungsdauer?

Die betriebsgewöhnliche Nutzungsdauer wird von der Finanzverwaltung in den sogenannten »AfA-Tabellen« bestimmt. Zusätzlich zur AfA-Tabelle für allgemein verwendbare Anlagegüter gibt es für viele Branchen spezielle AfA-Tabellen. Die Nutzungsdauern sind jedoch für den Steuerpflichtigen nicht in jedem Fall bindend.

Sind Abschreibungen Verluste?

- Die Erfassung einer Abschreibung in der Bilanz spiegelt den Verlust wider und mindert den Wert der entsprechenden Vermögensgegenstände. Generell stellt die Abschreibung einen Aufwand dar und reduziert den Gewinn. Das Gegenteil einer Abschreibung ist eine Zuschreibung.

Warum Abschreibung in GuV?

Abschreibungen in der GuV

Eine Abschreibung beschreibt die Wertminderung von Vermögensgegenständen deines Anlage- und Umlaufvermögens – also dessen „Abnutzung“. Damit sind die Abschreibungen in deiner GuV ein Aufwand und mindern den Gewinn eines Geschäftsjahres. So sinkt auch deine Steuerlast.

Was steht in der AfA-Tabelle?

Die AfA–Tabellen (Tabellen für die Absetzung für Abnutzung oder auch Abschreibungstabellen) sind Tabellen, mit deren Hilfe die betriebsgewöhnliche Nutzungsdauer eines Wirtschaftsgutes des Anlagevermögens bestimmt werden kann.

Warum Abschreibungen in GuV?

Abschreibungen in der GuV

Eine Abschreibung beschreibt die Wertminderung von Vermögensgegenständen deines Anlage- und Umlaufvermögens – also dessen „Abnutzung“. Damit sind die Abschreibungen in deiner GuV ein Aufwand und mindern den Gewinn eines Geschäftsjahres. So sinkt auch deine Steuerlast.