Wo wird das Eigenkapital gebucht?

Das Eigenkapital-Konto ist ein Passivkonto, daher werden die Abgänge auf der Soll-Seite gebucht. Der Buchungssatz lautet: Eigenkapital an GuV-Konto. Oder die Erträge sind höher als die Aufwendungen, bezeichnet als Jahresüberschuss.

Ist das Eigenkapitalkonto ein Passivkonto?

Unterschied zwischen Aktivkonten und Passivkonten

Passivkonten sind hingegen alle Konten, die sich auf der Passivseite der Bilanz befinden, wie beispielsweise Eigenkapital, Verbindlichkeiten aus Lieferungen und Leistungen oder Hypotheken.

Ist Eigenkapital Anlagevermögen?

Eigenkapital ist der Kapitalanteil eines Unternehmens, der aus eigenen Mitteln besteht. Es umfasst neben finanziellen Rücklagen auch das Grund- oder Stammkapital sowie das Anlagevermögen (z.B. Immobilien, Maschinen).

Ist das Eigenkapital der Gewinn?

Was ist das Eigenkapital? Es umfasst die eigenen Einlagen von Unternehmen, also die Mittel, die Gründer in ein Unternehmen einbringen. Außerdem beschreibt der Begriff den erwirtschafteten und in einem Unternehmen belassenen Gewinn.

Wie kommt man in der Bilanz auf das Eigenkapital?

Eigenkapital berechnen

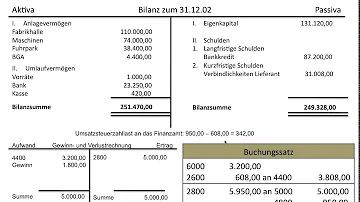

Das Eigenkapital ist der Betrag in der Bilanz, der übrig bleibt, wenn die Passiva (Schulden und sonstige Verbindlichkeiten) von den Aktiva (Vermögenswerte) abgezogen werden. Somit können Unternehmer direkt im Jahresabschluss einsehen, wie viel Eigenkapital in ihrer Kapitalgesellschaft steckt.

Was ist das Eigenkapital in der Bilanz?

Was ist das Eigenkapital? Als Eigenkapital (EK) werden alle finanziellen Mittel bezeichnet, welche sich aus dem eigenen Kapitalanteil des Eigentümers eines Unternehmens zusammensetzen. Dieses Kapital steht dem Unternehmen unbefristet zur Verfügung und unterliegt keiner Rückzahlungspflicht.

Welche Posten gehören zum Eigenkapital?

Das Eigenkapital umfasst den Saldo zwischen Vermögen und Schulden. Es gliedert sich nach § 266 Abs.

…

3 HGB in folgende Unterposten auf:

- Gezeichnetes Kapital.

- Rücklagen (Kapital- und Gewinnrücklagen)

- Gewinnvortrag/ Verlustvortrag und Jahresüberschuss/ Jahresfehlbetrag.

Warum ist das Eigenkapital passiv?

Positives und negatives Eigenkapital wird abweichend in der Bilanz aufgeführt. Das positive Eigenkapital steht immer auf der Passivseite. Ist in dieser Spalte kein Eigenkapital angegeben, bedeutet dies, dass das Unternehmen in Gefahr ist, denn es wird nur mit Fremdkapital finanziert.

Warum ist das Eigenkapital ein Passivkonto?

Der Eigentümer des Unternehmens verwendet beispielsweise eigenes Kapital als Vermögensquelle des Unternehmens, das – etwa in Form einer Privateinlage – das Eigenkapital erhöht. Somit lässt sich also verstehen, weswegen das Eigenkapital auf die Passivseite der Bilanz gehört.

Ist das Eigenkapital eine Schuld?

Das Eigenkapital ist der Differenzbetrag zwischen dem Vermögen und den Schulden eines Unternehmens. Schulden und Verbindlichkeiten bilden das Fremdkapital eines Unternehmens. Zieht man von den Vermögenswerten das dafür eingesetzte Fremdkapital ab, bleibt das Eigenkapital übrig.

Was ist das Eigenkapitalkonto?

Das Eigenkapitalkonto ist ein passives Bestandskonto und erfasst damit Mehrungen im Haben und Minderungen im Soll. Um den Gewinn oder Verlust zu ermitteln, genügt der Bilanzvergleich zweier Jahre. Aussagen darüber, wie dieses Ergebnis entstanden ist, liefert die Bilanz aber nicht.

Was ist Eigenkapital Buchführung?

Eigenkapitaldefinition: Eigenkapital ist in der Bilanz (z.B. von Unternehmen) die Differenz zwischen den Vermögenswerten (Aktiven) und den Schulden. Eigenkapital steht der Firma unbefristet zur Verfügung und es bestehen keine Rückzahlungsverpflichtungen.

Ist Eigenkapital Aktiva oder Passiva?

Die Aktivseite setzt sich aus dem Anlagevermögen und dem Umlaufvermögen zusammen. Die Passivseite besteht aus dem Eigenkapital und dem Fremdkapital.

Wann steht das Eigenkapital auf der Aktivseite?

Wo das negative Eigenkapital in der Bilanz steht, unterscheidet sich je nach Rechtsform: Einzelunternehmen: Das Kapitalkonto wird als Unterbilanzkonto auf der Aktivseite angezeigt, während das positive Kapitalkonto auf der Passivseite ausgewiesen wird.

Warum steht das Eigenkapital auf der Aktivseite?

Stellt der Eigentümer z.B. privates Geld (Privatvermögen wird Umlaufvermögen) seinem Einzelunternehmen zur Verfügung, dann steigt das Vermögen des Unternehmens (weil sich das Bankkonto auf der Aktivseite erhöht) sowie das Eigenkapital (weil Zugang auf dem Privatkonto auf der Passivseite).

Was ist das Eigenkapital in der Buchhaltung?

Eigenkapital bildet im betrieblichen Rechnungswesen das Gegenteil von Fremdkapital. Es bezeichnet den Teil des Gesamtkapitals, der vom Eigentümer des Unternehmens, beispielsweise den Gesellschaftern, eingebracht wird.

Ist Eigenkapital ein aufwandskonto?

Aufwandskonten: Erfolgskonten, die das Eigenkapital verringern, bezeichnet man als Aufwandskonten. Auf diesen Konten werden die Aufwendungen eines Unternehmens gebucht.

Warum steht Eigenkapital auf Passiva?

- Positives und negatives Eigenkapital wird abweichend in der Bilanz aufgeführt. Das positive Eigenkapital steht immer auf der Passivseite. Ist in dieser Spalte kein Eigenkapital angegeben, bedeutet dies, dass das Unternehmen in Gefahr ist, denn es wird nur mit Fremdkapital finanziert.

Warum steht Eigenkapital im Passiva?

Positives und negatives Eigenkapital wird abweichend in der Bilanz aufgeführt. Das positive Eigenkapital steht immer auf der Passivseite. Ist in dieser Spalte kein Eigenkapital angegeben, bedeutet dies, dass das Unternehmen in Gefahr ist, denn es wird nur mit Fremdkapital finanziert.

Ist Eigenkapital Aufwand oder Ertrag?

- Erfolgskonten sind Unterkonten des Eigenkapitals und auf ihnen werden ausschließliche erfolgswirksame Buchungen erfasst. Aufwendungen mindern dabei das Eigenkapital und den Erfolg. Erträge hingegen erhöhen das Eigenkapital und den Erfolg des Unternehmens.

Soll und Haben Eselsbrücke?

Mit Hilfe von Buchungssätzen wird grundsätzlich „per Soll an Haben“ gebucht. Mit der Eselsbrücke Wo ein per ist, ist auch ein an kann man sich dies leicht einprägen. Das bedeutet, dass jede Buchung im Soll eines Kontos beginnt und danach das Haben im zugehörigen Konto gebucht wird.

Ist Eigenkapital ein Aufwandskonto?

Aufwandskonten: Erfolgskonten, die das Eigenkapital verringern, bezeichnet man als Aufwandskonten. Auf diesen Konten werden die Aufwendungen eines Unternehmens gebucht.

Was wird auf welches Konto gebucht?

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Was wird auf Konto 3200 gebucht?

Typ: Gewinn und Verlust.

Ist Bank im Soll oder Haben?

Das Konto Bank ist ein Aktivkonto, auf dem der Vorgang im Soll vermerkt wird.

Was wird auf 4640 gebucht?

Die Buchung von der Höhe nach angemessenen Repräsentationskosten erfolgt auf das Konto "Repräsentationskosten" 4640/6630 (SKR 03/04). Die in den Repräsentationsaufwendungen enthaltene Vorsteuer wird auf das Konto "Abziehbare Vorsteuer 19 %" 1576/1406 (SKR 03/04) gebucht, wenn der Steuersatz 19 % beträgt.